.svg)

Für die Schweizer Privatbanken wird zentral sein, sich durch klare Alleinstellungsmerkmale gegenüber der verbleibenden Grossbank und den Retailbanken positionieren zu können

Im IFBC Sector Report – Swiss Private Banking halten wir für Sie unsere aktuellsten Einschätzungen zur finanziellen Performance und Wertschaffung von Schweizer Privatbanken fest. Zusätzlich werden aktuelle Herausforderungen und Trends des Sektors analysiert. Eine umfassende Datengrundlage schaffen die publizierten Geschäftsberichte von 32 Schweizer Privatbanken.

.svg)

.svg)

.png)

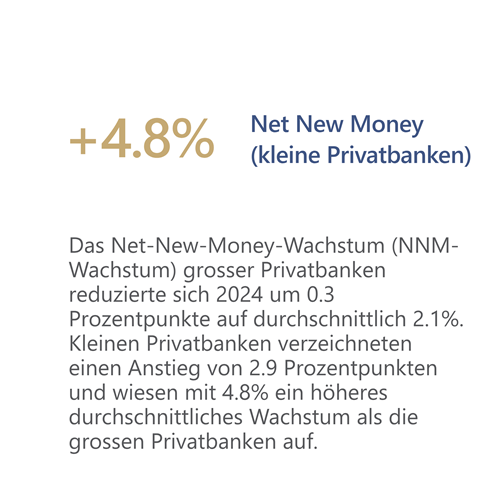

Der Rückgang des durchschnittlichen RoA grosser Institute ist auf einen Rückgang der Erträge bei gleichzeitigem Anstieg der durchschnittlichen Assets under Management (AuM) zurückzuführen. Kleine Institute weisen tendenziell dieselbe Entwicklung auf. Sehr gute Resultate vereinzelter Institute führten aber zu einem Anstieg des durchschnittlichen RoA. Um das Kerngeschäft nachhaltig zu stärken, darf ein Zuwachs der AuM nicht auf Kosten der Profitabilität erfolgen.

Das rentable Wachstum des Kerngeschäfts ist für Schweizer Privatbanken von hoher strategischer Bedeutung. Schweizer Privatbanken sind dann besonders erfolgreich, wenn sie sich klar positionieren – entweder als grosse, international tätige Anbieter mit breitem Produkteportfolio oder als fokussierte Nischenplayer im Heimmarkt. Eine konsequente Positionierung ist eine zwingende Voraussetzung für nachhaltigen Erfolg.

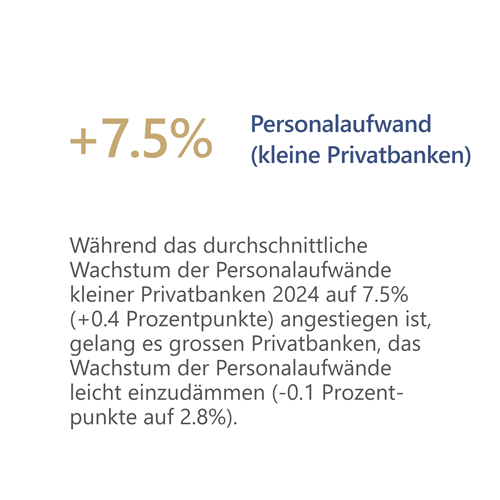

Kleine Privatbanken verfügen über weniger Möglichkeiten, ihre Kostenbasis zu skalieren. Vor dem Hintergrund des anhaltenden Kostenwachstums und der Rückkehr zu einem Tiefzinsumfeld rückt die Kosteneffizienz noch stärker in den Fokus. Sollte die wachsende Kostenbasis nachhaltig nicht in höhere Erträge überführt werden können, droht eine Beschleunigung der Konsolidierung bei kleinen Schweizer Privatbanken.

Ein stärkeres Engagement der Retailbanken im Anlagegeschäft verschärft die Konkurrenzsituation für die Schweizer Privatbanken. Es ist deshalb zu erwarten, dass die etablierten Privatbanken mehr gefordert sein werden, um ihre verwalteten Vermögen weiter steigern und ihre Margen halten zu können. Für die Schweizer Privatbanken wird zentral sein, sich durch klare Alleinstellungsmerkmale gegenüber der verbleibenden Grossbank und den Retailbanken positionieren zu können.

Für detaillierte Erkenntnisse aus der Studie und Benchmarks kontaktieren Sie: Christian Hirzel und Noel Sager.

Mehr Informationen zu Financial Services.

Ebenfalls interessant für Sie, unser Beitrag zu Value-based Management.