.svg)

Hoher Kauf- und Verkaufsdruck prägen den Schweizer Private-Equity-Markt – gesunkene Zinsen und stabilere Bewertungserwartungen schaffen Erholungstendenzen für 2026

.png)

Im Schweizer PE-Markt treffen derzeit zwei Kräfte aufeinander: Verkaufsdruck bei seit längerem gehaltenen Portfolios mit zu geringen Kapitalrückführungen an die Investoren sowie Kaufdruck aufgrund eines hohen Bestandes an Dry-Powder. Das Ergebnis ist kurzfristig noch kein breiter Aufschwung, sondern opportunistische Transaktionen, in denen Transaktionsstruktur und Prozessqualität wichtig sind. Das dritte Quartal 2025 zeigt jedoch erste Erholungstendenzen und könnte damit den erhofften breiten Aufschwung im Jahr 2026 einleiten.

Key Takeaways

Die Anzahl der PE-Deals bewegt sich seit 2021 in einem relativ stabilen Korridor. Das Deal-Volumen schwankt dagegen deutlich, da vereinzelt grössere Transaktionen einzelne Perioden prägen. Aktuell liegt das Deal-Volumen nach wie vor unter dem Niveau von 2021. Dies verdeutlicht: Auch wenn PE-Fonds über beträchtliches Dry-Powder verfügen, können unterschiedliche Bewertungserwartungen von Käufern und Verkäufern, das Zinsumfeld sowie geopolitische und wirtschaftliche Unsicherheiten die Transaktionsdynamik bremsen. Dies führt zu verlangsamten Zukäufen, erschwerten Exit-Bedingungen und damit zusammenhängend verlängerten Haltedauern, was insbesondere bei grösseren Beteiligungen zu beobachten ist. Gleichzeitig eröffnen kleinere bis mittlere Transaktionen mit lokalen Champions und KMUs mit unausgeschöpftem Potenzial PE-Investoren die Möglichkeit, mit vergleichsweise geringerem Fremdkapitaleinsatz attraktive Renditen zu erzielen.

Nachdem im zweiten Quartal 2025 das Deal-Volumen aufgrund der Unsicherheiten um die US-Zolldebatte noch moderater ausfiel, zeigen sich im dritten Quartal 2025 erste Erholungstendenzen.

Übersicht zu den PE-Deal-Aktivitäten in der Schweiz

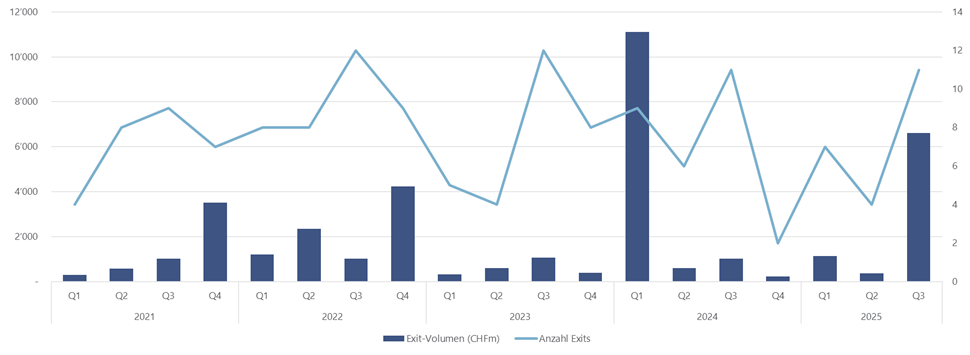

Die Anzahl Exits im Schweizer PE-Markt ist seit 2022 zurückgegangen. Das Exit-Volumen schwankt aufgrund grössenbedingter Unterschiede bei den Transaktionen mit wenigen grossen Exits in einzelnen Quartalen stärker. Beispielsweise ist das hohe Exit-Volumen in Q1 2024 fast vollumfänglich auf den Börsengang von Galderma zurückzuführen.

Die erhöhte Transaktionsdauer und die zeitliche Verschiebung von Transaktionen führen zu längeren Haltedauern und einer verlangsamten Rückführung des Kapitals an die Limited Partners verbunden mit einem entsprechenden Druck auf die Rendite.

Jedoch zeigen sich auch mit Bezug zu den Exit-Aktivitäten erste Erholungstendenzen im dritten Quartal 2025.

Übersicht zu den Exit-Aktivitäten von PEs in der Schweiz

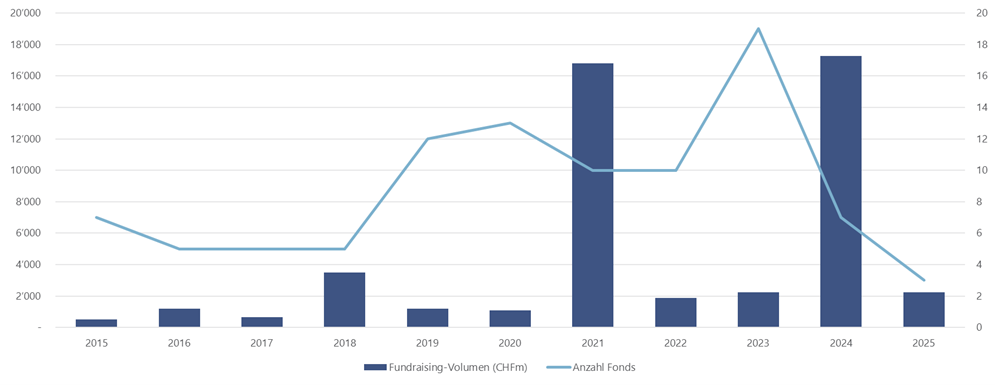

Beim Fundraising von PE-Unternehmen in der Schweiz ist sowohl beim Volumen als auch bei der Anzahl neuer Fonds ein deutlicher Rückgang zu beobachten. Gleichzeitig ziehen sich die Fundraising-Prozesse in die Länge. Ein wesentlicher Grund dafür ist die verzögerte Reaktion der Limited Partners, die ihre Kapitalzusagen typischerweise erst dann erhöhen, wenn Rückflüsse aus Exits erfolgen. Da die Exit-Aktivität in den vergangenen Jahren hinter den Erwartungen zurückblieb, hat sich das Fundraising entsprechend verlangsamt. Hinzu kommt, dass der Bestand an Dry-Powder aus früheren Fundraising-Runden den Investitionsdruck für PEs steigen lässt.

In kleineren Märkten wie der Schweiz, mit einer überschaubaren Zahl aktiver PE-Investoren, verläuft das Fundraising naturgemäss sehr zyklisch. Ein unmittelbarer Rückschluss von der Fundraising-Aktivität auf die Deal-Aktivität entfällt deshalb.

Übersicht zu den Fundraising-Aktivitäten von PEs in der Schweiz

Fazit

Der Schweizer PE-Markt bleibt transaktionsfähig, aber opportunistisch, mit Fokus auf lokale Champions und KMUs mit unausgeschöpftem Potenzial, welche weniger anfällig für (globale) makroökonomische Verwerfungen sind. Der Verkaufsdruck bei reiferen Portfolio-Unternehmen trifft auf Kaufdruck aus bestehendem Dry-Powder. Transaktionen werden vor allem realisiert, wenn mit der Transaktionsstruktur und der Prozessqualität allfällige Bewertungsdifferenzen überbrückt werden können, oder attraktive Einstiegspreise warten. Fundraising von PE-Unternehmen in der Schweiz folgt dieser Entwicklung mit Zeitverzug und zyklischen Ausschlägen.

Das dritte Quartal 2025 zeigt erste Erholungstendenzen: Das gesunkene Zinsniveau sowie der steigende Kauf- und Verkaufsdruck von PE-Investoren dürfte zu einer Angleichung der Bewertungserwartungen von Käufern und Verkäufern führen und einen breiten Aufschwung des Transaktionsgeschäfts im 2026 unterstützen.

Dank unserer fundierten Kenntnisse der Schweizer PE-Landschaft und dem Investorenumfeld unterstützen wir unsere Kunden dabei, Transaktionen strategisch und operativ erfolgreich umzusetzen.

Mehr Informationen zu den IFBC Services.

M&A | Due Diligence | Value-based Management | Valuation & Financial Modeling | Debt Advisory