.svg)

Konsolidierung, Innovation und diszipliniertes Deal-Making treiben M&A in einem komplexen geopolitischen Umfeld

Download: Healthcare & Lifesciences Report 2026 (in Englisch)

Der globale M&A-Markt hat sich zuletzt deutlich erholt, auch im Bereich Healthcare & Lifesciences. Gleichzeitig bestehen weiterhin geopolitische Spannungen und makroökonomische Unsicherheiten, insbesondere im Zusammenhang mit Zöllen und Risiken in den Lieferketten. Für 2026 erwartet IFBC dennoch eine steigende Transaktionsaktivität. Zugleich führt die weiterhin hohe Investitionsselektivität zu anhaltender Zurückhaltung auf dem M&A-Markt. Der Fokus richtet sich auf qualitativ hochwertige Assets und strategisch aufeinander abgestimmte Geschäftsmodelle.

Der IFBC Healthcare & Lifesciences Report analysiert die M&A-Aktivitäten des Jahres 2025 und gibt einen Ausblick auf 2026 – mit einem besonderen Fokus auf den europäischen und den Schweizer Markt.

Der BioPharma-Subsektor steht vor einem strukturellen Wendepunkt: Über USD 600 Mrd. an Umsätzen verlieren in den nächsten zehn Jahren ihren Patentschutz – besonders betroffen sind Onkologie und Immunologie. Für Unternehmen wie Novartis, die allein durch auslaufende Patente rund 20% ihrer Umsatzbasis verlieren, ist M&A keine Option mehr, sondern strategische Notwendigkeit.

Gleichzeitig verändert China das globale Innovationsgefüge: Chinesische Biotech-Firmen entwickeln schnell und kosteneffizient neue Wirkstoffe – von ADCs (Antibody-Drug Conjugates) bis zu GLP-1-Rezeptor-Agonisten. Westliche Pharmaunternehmen lizenzieren diese Assets zunehmend und sichern sich dadurch Zugang zu Innovation, ohne die gesamte Entwicklung und deren Kosten selbst tragen zu müssen. 2025 entfielen 30% bis 40% der weltweiten Pharma-Lizenzierungsaktivitäten auf chinesische Unternehmen – ein Trend, der 2026 weiter zunehmen wird.

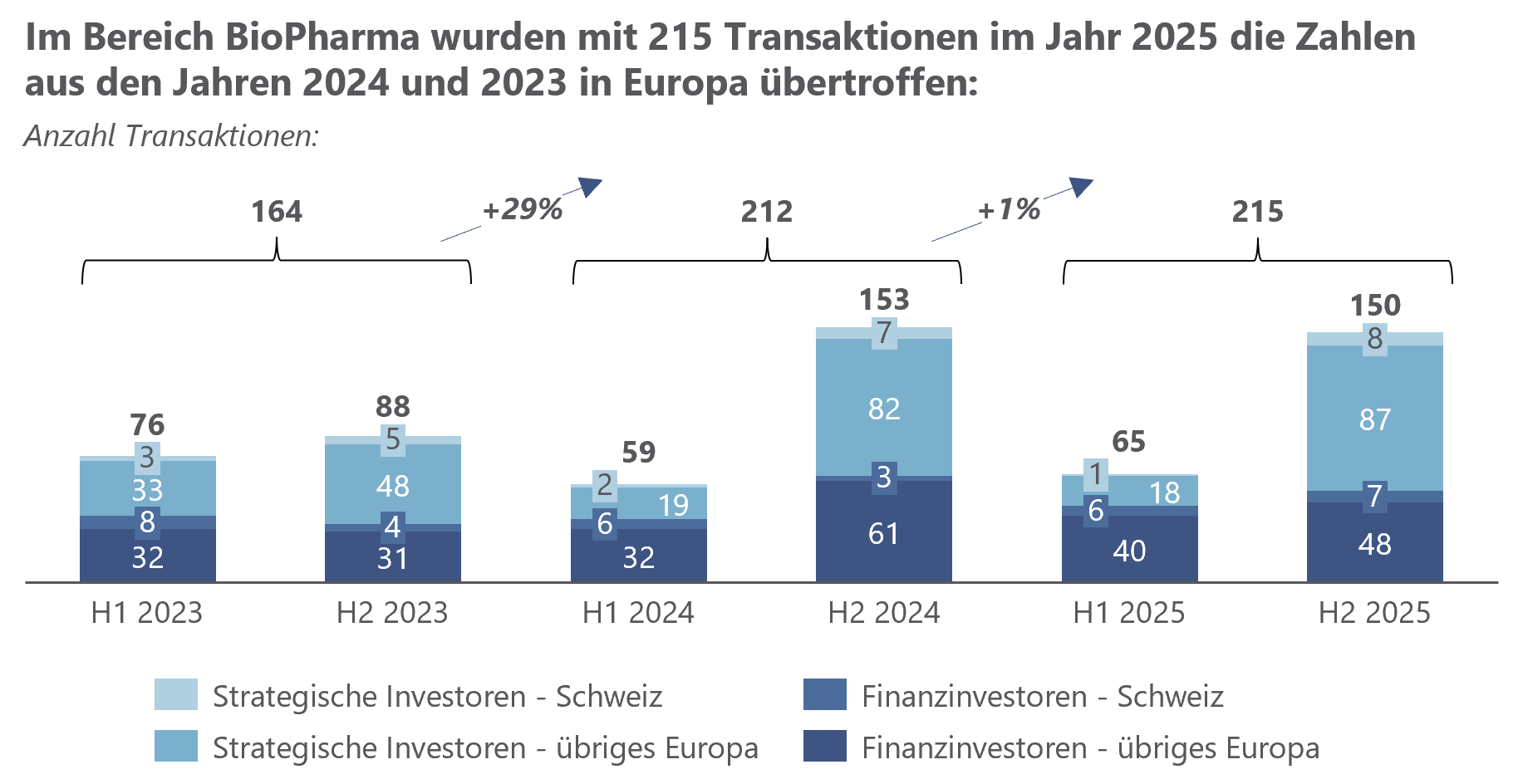

Die BioPharma-Deals in Europa stiegen 2025 auf 215 Transaktionen, mit einem deutlichen Anstieg bei Deals über EUR 1 Mrd.

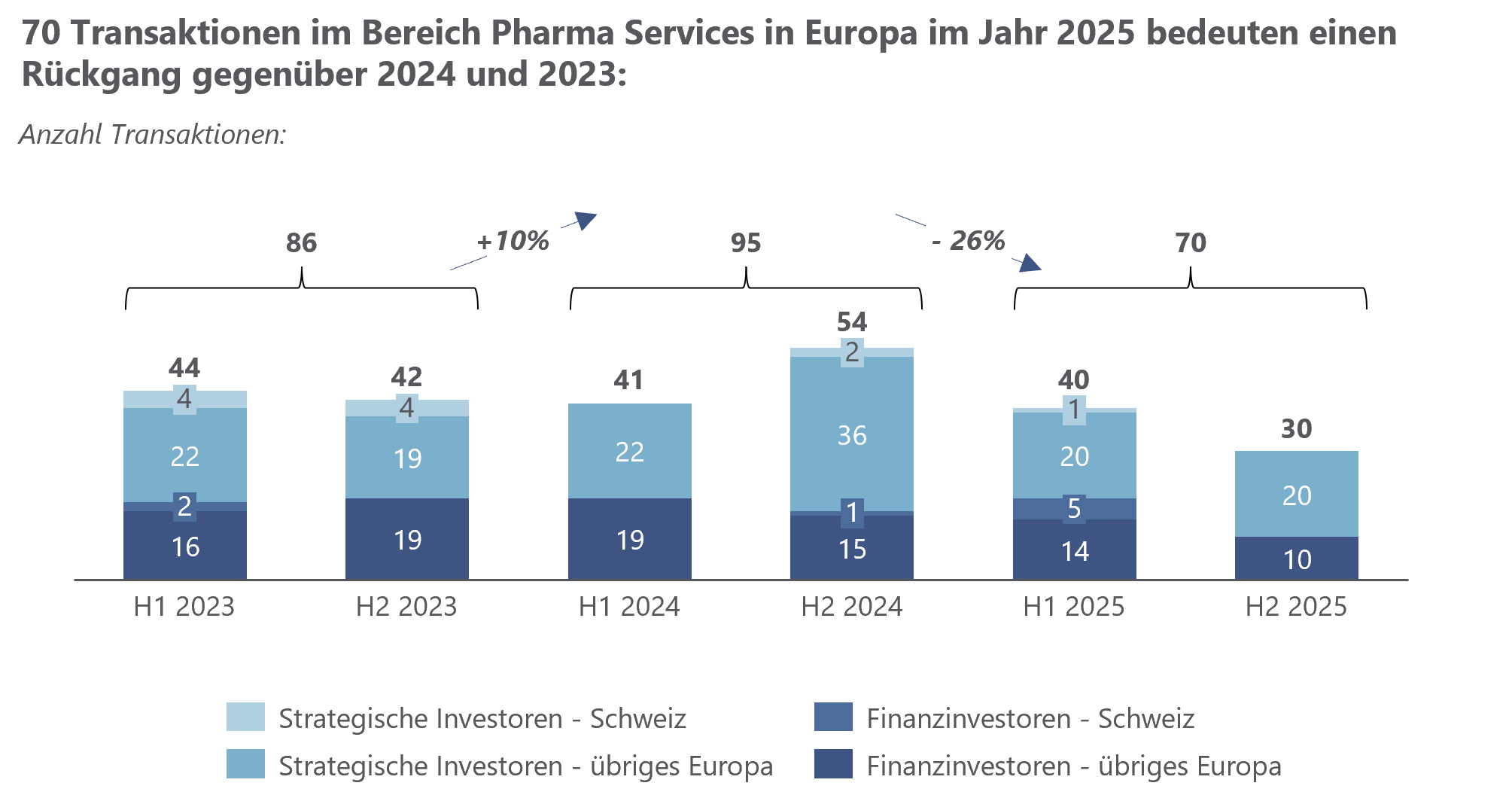

Im Bereich Pharma Services – also CROs (Auftragsforschung) und CDMOs (Auftragsherstellung) – hat sich der M&A-Fokus grundlegend verschoben: Statt bloss Grösse durch Zukäufe zu gewinnen («Scale»), geht es heute darum, spezialisierte Produktionskapazitäten und technologisches Know-how zu sichern («Scope»). Anbieter investieren gezielt in die Herstellung komplexer Wirkstoffe, setzen KI ein, um die Medikamentenentwicklung zu beschleunigen, und diversifizieren ihre geografische Präsenz, um Lieferkettenrisiken zu reduzieren.

Besonders gefragt: Kapazitäten für Peptide, BsAbs (Biospecific Antibodies) und ADCs (Antibody-Drug Conjugates), angetrieben durch neue innovative Medikamente, vor allem in den Bereichen Onkologie, Immunologie und Obesity. Der globale Peptide-CDMO-Markt dürfte bis 2032 auf rund USD 11 Mrd. wachsen. Die Deal-Aktivität in Europa sank 2025 zwar auf 70 Transaktionen (–26%), hochwertige Deals – oft durch Private Equity Investoren getrieben – blieben jedoch bestehen.

Der Schweizer MedTech-Subsektor ist stark KMU-geprägt – und genau diese Unternehmen stehen aktuell unter erheblichem Druck: Geopolitische Handelsspannungen, Zollunsicherheiten und ein wachsender lokaler Preisdruck belasten das Geschäft, insbesondere da die USA einer der wichtigsten Exportmärkte ist. Grosse Unternehmen wie Straumann reagieren mit eigener US-Produktion – was jedoch für viele KMUs oft keine realistische Option ist.

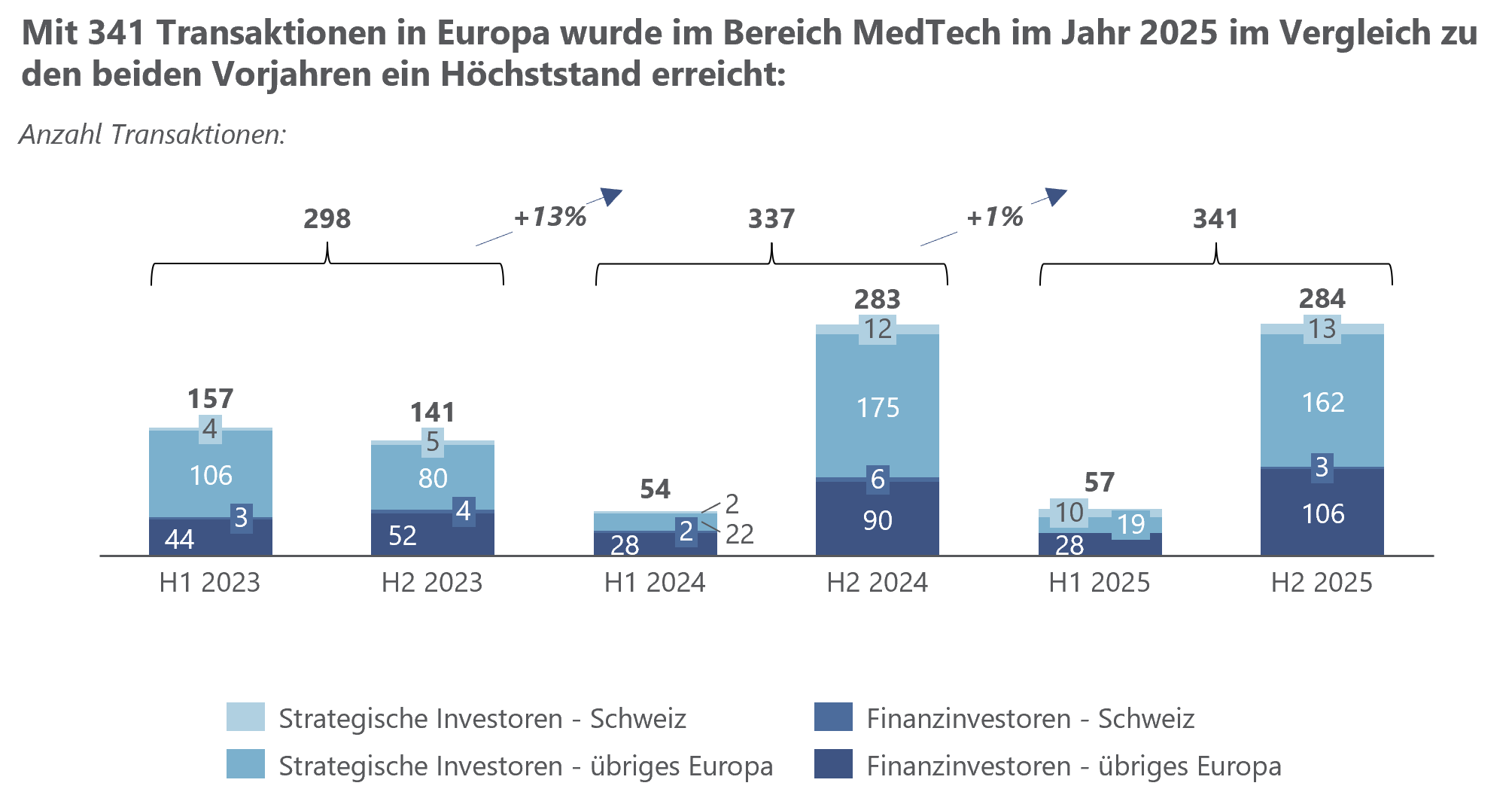

Gleichzeitig eröffnen KI-Integration, Robotik und patientenzentrierte Versorgungsmodelle neue Wachstumschancen. Die Anzahl M&A Transaktionen in Europa erreichte 2025 mit 341 Deals einen neuen Höchststand – ein Zeichen dafür, dass der Konsolidierungsdruck, aber auch die strategischen Opportunitäten, weiter zunehmen.

«Unternehmen, die jetzt konsequent handeln, etwa durch Partnerschaften, Akquisitionen oder die Veräusserung nicht strategischer Geschäftsbereiche, sichern sich in einem zunehmend selektiven Markt die besten Ausgangspositionen», sagt Michel Le Bars, Partner und Sector Lead Healthcare & Lifesciences bei IFBC.

Der Schweizer Healthcare & Lifesciences-Markt befindet sich im Wandel. In allen drei Subsektoren – BioPharma, Pharma Services und MedTech – steigen der Konsolidierungsdruck und die strategischen Anforderungen. Unternehmen, die ihre Geschäftsmodelle proaktiv ausrichten, sei es durch gezielte Akquisitionen, Partnerschaften oder die Veräusserung nicht-strategischer Assets, stärken ihre Wettbewerbsfähigkeit und ihre Attraktivität für strategische Transaktionen.

Download: Healthcare & Lifesciences Report 2026 (in Englisch)

Mehr Informationen zu Healthcare & Lifesciences