.svg)

Der signifikante Anstieg der Marktbewertungen von Schweizer Retailbanken wird nicht durch eine Verbesserung der operativen Performance gestützt

Im IFBC Sector Report – Swiss Retailbanking halten wir für Sie auch in diesem Jahr unsere aktuellsten Einschätzungen zur finanziellen Performance und Wertschaffung von Schweizer Retailbanken fest. Zusätzlich werden die Aktienkurse und die Bewertungen kotierter Schweizer Retailbanken analysiert. Eine umfassende Datengrundlage schaffen die publizierten Jahresabschlüsse von 55 Retailbanken. Wir wünschen Ihnen spannende Erkenntnisse und freuen uns, Ihnen als Partner für einen Dialog zur Verfügung zu stehen.

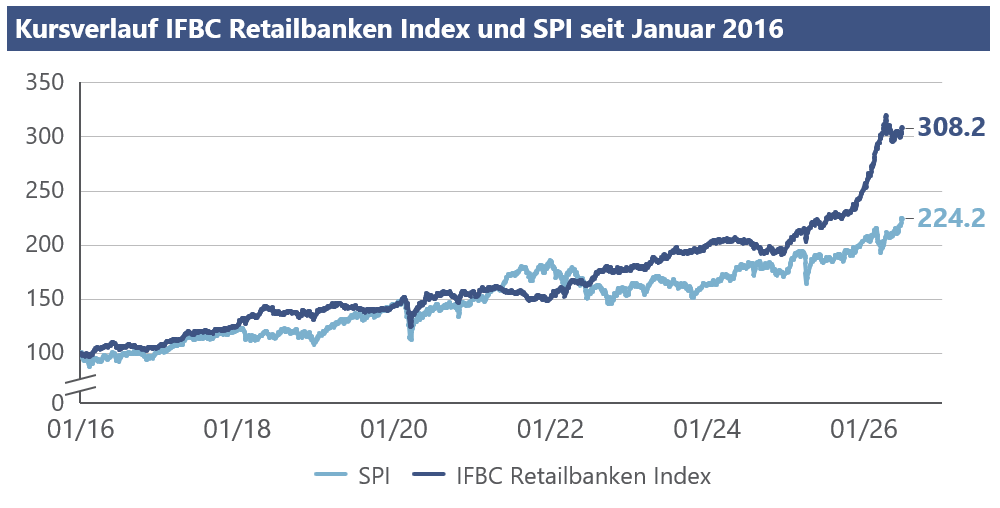

Der Indexstand des IFBC Retailbanken Index, der alle 15 kotierten Schweizer Retailbanken umfasst, erhöhte sich im Jahr 2025 um 29.3%. Dieser Anstieg war signifikant höher als die Performance des SPI im Jahr 2025 (+17.8%).

Nach dem aussergewöhnlich erfolgreichen Jahr 2023 reduzierte sich der Zinserfolg der Schweizer Retailbanken im Durchschnitt das zweite Jahr in Folge (-0.3 Pp auf -3.1%).

Nach einem Rückgang von 0.4 Prozentpunkten im Jahr 2024 sank die durchschnittliche Eigenkapitalrendite der Schweizer Retailbanken im Jahr 2025 um weitere 0.7 Prozentpunkte auf 5.1%.

Christian Hirzel, Partner Financial Services: «Gerade in einem anspruchsvollen Marktumfeld gehört die Gesamtbanksteuerung basierend auf einer soliden strategischen Ausrichtung zu den zentralen Erfolgsfaktoren.»

Der Kursverlauf des IFBC Retailbanken Index und des SPI seit Januar 2016

Der aussergewöhnliche Anstieg der Marktbewertungen der Schweizer Retailbanken im Jahr 2025 war nicht durch signifikante Verbesserungen der operativen Performance getrieben. Andere Gründe, wie etwa die Suche der Investoren nach sicheren Anlagen in einem von Unsicherheit geprägten Marktumfeld, waren ausschlaggebend für den Anstieg der Aktienkurse. Es stellt sich die Frage, ob diese Kursanstiege auch nachhaltig sind.

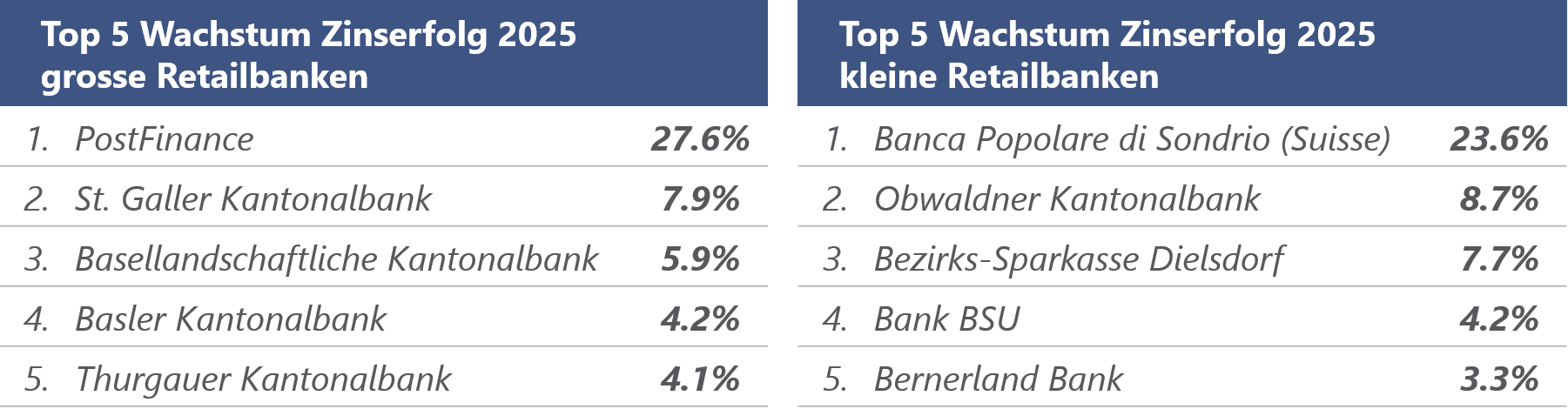

Die Top 5 beim Wachstum Zinserfolg

Im Tiefzinsumfeld ist die Diversifikation der Erträge zentral und der Ausbau des indifferenten Geschäfts gewinnt weiter an strategischer Relevanz. Eine breite Ertragsbasis stellt die Widerstandsfähigkeit der Retailbanken gegenüber Zinsänderungen und eine nachhaltig hohe Profitabilität und Rentabilität sicher.

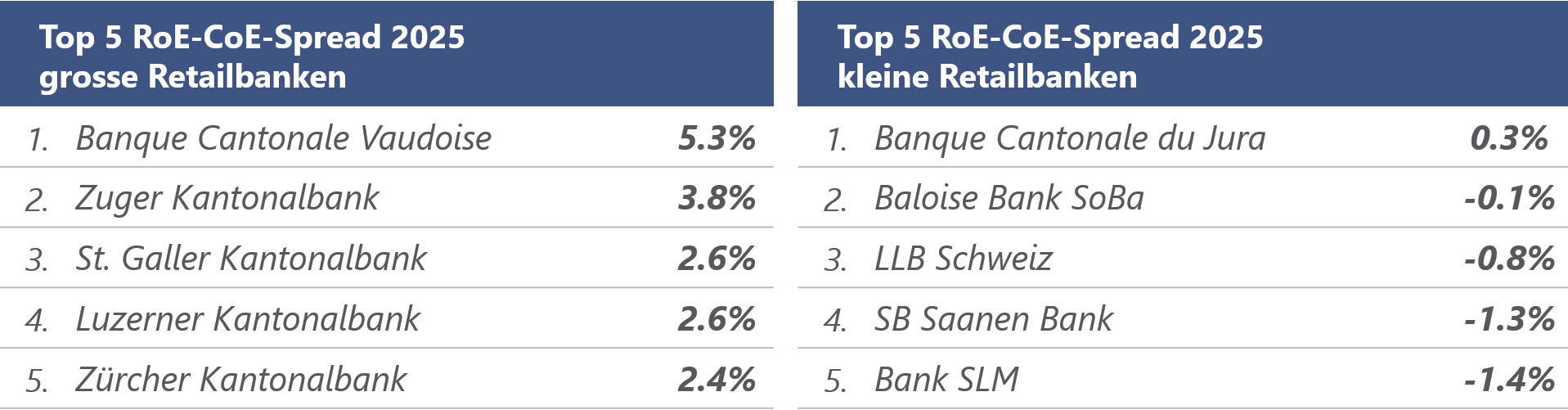

Die Top 5 beim Economic Profit

Die Kombination aus rückläufigen Ergebnissen aus dem Zinsgeschäft und steigenden Geschäftsaufwänden belastet die Profitabilität der Schweizer Retailbanken. Vor diesem Hintergrund geriet auch die durchschnittliche Eigenkapitalrendite weiter unter Druck. Neben der Profitabilität ist auch die Rentabilität verstärkt in den Fokus zu rücken und aktiv zu managen.

Noel Sager, Director Financial Services: «Kleine Schweizer Retailbanken sollten strategische Handlungsoptionen zur Realisierung von Skaleneffekten durch den Eintritt in einen Bankenverbund oder die Umsetzung von Unternehmenstransaktionen verstärkt prüfen.»

Rückläufige Zinserträge

Die hohe Abhängigkeit vom Zinsgeschäft stellt weiterhin eine zentrale strategische Herausforderung für Schweizer Retailbanken dar. Um diese Herausforderung meistern und die nachhaltige ökonomische Wertschaffung sicherstellen zu können, bestehen diverse Erfolgsfaktoren (dynamische Planung von Zinsszenarien, Umsetzung eines transparenten und nachhaltigen Kreditpricings, Sicherstellen einer hohen Professionalität und Maturität im Treasury, etc.).

Konsolidierung

Insbesondere für kleine Retailbanken stellt das Erreichen einer aus nachhaltiger Perspektive ausreichenden Profitabilität aufgrund des aktuellen Zinsumfelds und des steigenden Kostendrucks (verschärfte Regulierung, Digitalisierung) zunehmend eine Herausforderung dar. Es muss davon ausgegangen werden, dass in den kommenden Jahren eine Konsolidierung im Schweizer Retailbankenmarkt stattfinden wird.

IFBC Sector Report - Swiss Retailbanking

IFBC unterstützt ihre Kunden aus dem Bankensektor dabei, die finanzielle Banksteuerung zielführend auszugestalten, Unternehmenstransaktionen zu realisieren und Bewertungen durchzuführen. Für detaillierte Erkenntnisse aus der Studie kontaktieren Sie: Christian Hirzel und Noel Sager.

Mehr Informationen zu Financial Services.

Ebenfalls interessant für Sie, unser Beitrag zur Best Practice der finanziellen Banksteuerung von Schweizer Banken.