.svg)

Schweizer Software-Unternehmen überzeugen – Strategische Käufer steigern Übernahmeaktivitäten im Software-Bereich und bleiben bei IT-Services weiterhin aktiv

Download: Technology Report – M&A Insights 2025

Der rasante technologische Wandel, der regulatorische Druck und der globale Wettbewerb verändern den Schweizer Markt für Software und IT-Dienstleistungen. Vor allem mittelständische Anbieter müssen die richtigen strategische Entscheidungen treffen, um in einem Umfeld, das von Megatrends wie Cloud-Plattformen, künstlicher Intelligenz und steigenden Anforderungen an die digitale Vertrauenswürdigkeit geprägt ist, wettbewerbs- und transaktionsfähig zu bleiben.

Der IFBC Technology Report legt die aktuelle Investorensicht auf den Sektor dar und zeigt strategische Implikationen für die Unternehmen aus einer Transaktionsperspektive auf. Zudem werden im Bericht alle 147 Schweizer IT-Deals des Jahres 2025 ausgewertet und kommentiert sowie die Bedeutung von Wachstum und Profitabilität für die Bewertung der Unternehmen in der Branche analysiert.

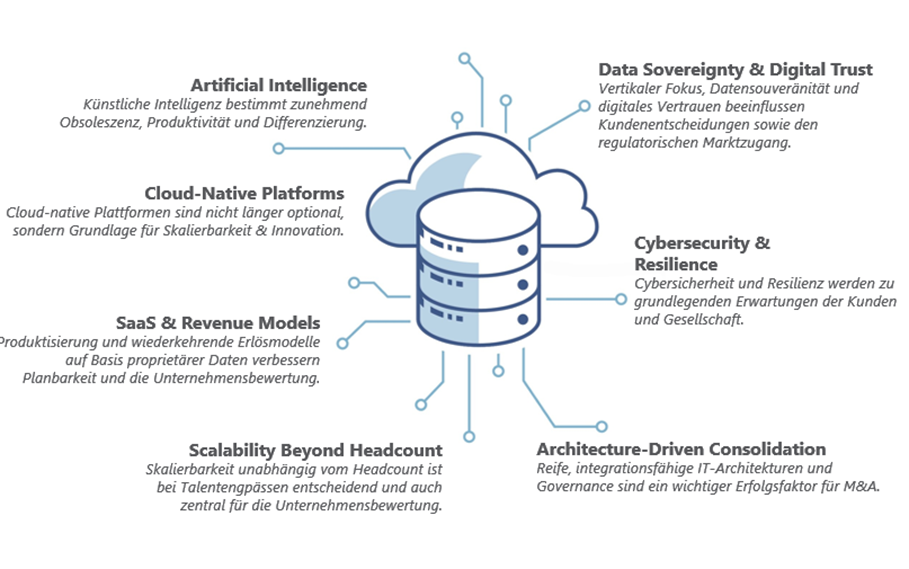

Die folgenden sieben Megatrends beschreiben zentrale technologische und strukturelle Entwicklungen, welche die Märkte, Geschäftsmodelle und Wettbewerbsdynamiken nachhaltig prägen.

Die beschriebenen Megatrends zeigen auf, welche Veränderungen für Schweizer Software- und IT-Services-Unternehmen – auch aus einer Transaktionsperspektive - strategisch relevant sind. Daraus ergeben sich nachstehende konkrete Implikationen für den Wettbewerb und die Wertschöpfung bei Schweizer Software- und IT-Unternehmen.

Softwareanbieter verlagern ihren Fokus zunehmend von einem funktionsgetriebenen Wettbewerb hin zu plattformbasierter Differenzierung. Die Integration von künstlicher Intelligenz in Produkte, Cloud-native Architekturen sowie wiederkehrende Erlösmodelle prägen die strategische Positionierung vieler Software-Firmen. Anbieter mit modularen Produktstrukturen, skalierbaren Geschäftsmodellen sowie robuster Governance und geringen Abhängigkeiten sind strukturell besser für hohe Margen und nachhaltiges Wachstum positioniert und entsprechend attraktivere Übernahmeziele.

IT-Dienstleister stehen unter zunehmendem Druck, sich von Wachstumsmodellen auf Basis von Personalaufbau zu lösen. Automatisierung, vertikale Spezialisierung, KI-gestützte Leistungserbringung sowie Managed-Services-Modelle werden zu zentralen Erfolgsfaktoren aus einer Transaktionsperspektive. Gleichzeitig definieren Datensouveränität und die wachsende Bedeutung von Vertrauen (Sicherheit, Verlässlichkeit und Compliance) neue Anforderungen. Letzteres begünstigt insbesondere lokal verankerte, auf Verticals (Sektoren) fokussierte Anbieter mit bewährten und vertrauenswürdigen Operating Models.

Fabian Forrer, CFA, Partner und Sector Lead Technology bei IFBC: «Entscheidend für erfolgreiche Transaktionen wird 2026 die strategische M&A-Readiness sein – abgestimmt auf die spezifischen Herausforderungen des Sektors.»

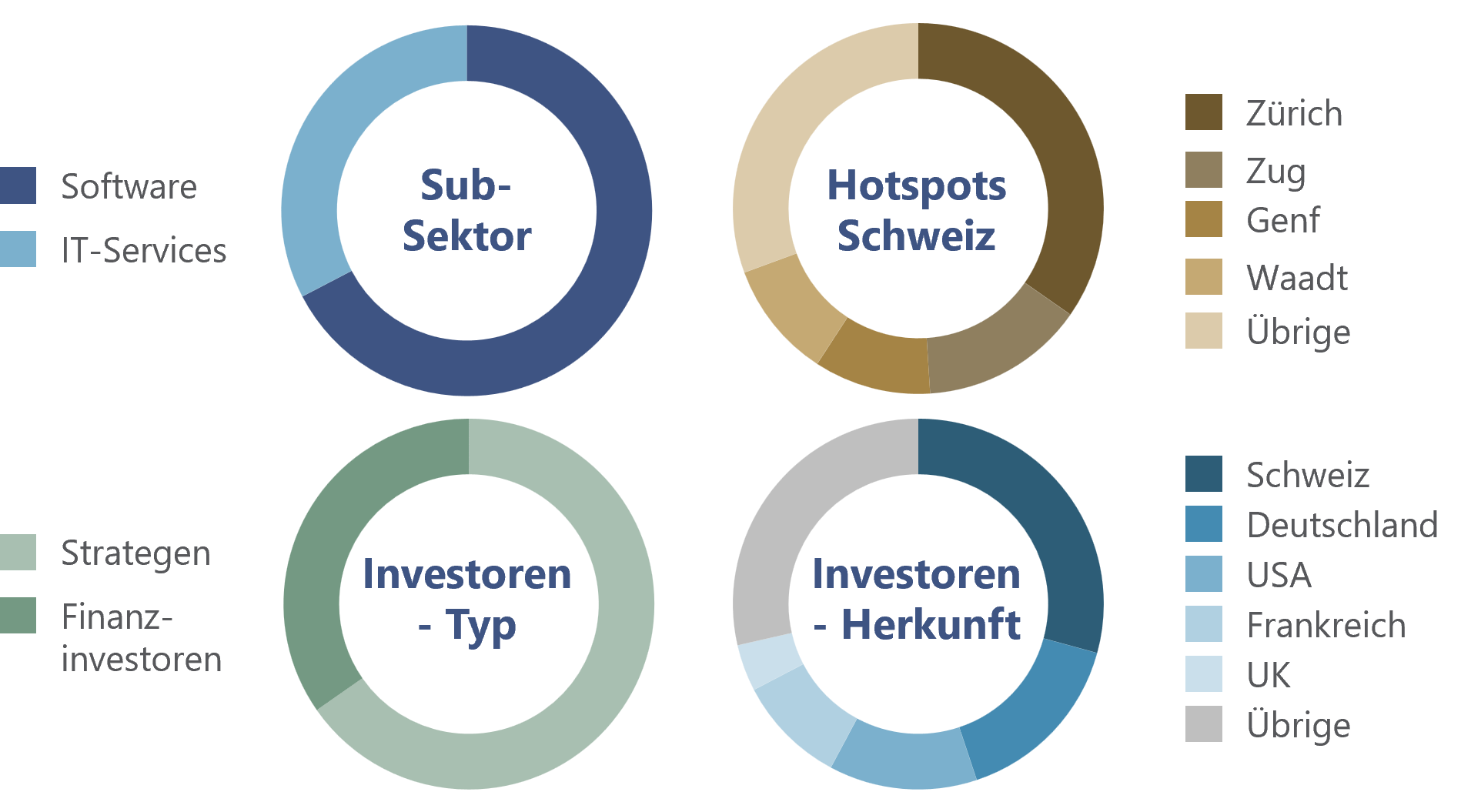

Der Schweizer IT-Sektor ist mit Blick auf M&A-Transaktionen stark von strategischen Käufern geprägt. Zudem sind aktuell im Software-Bereich deutlich mehr Transaktionen zu beobachten als im IT-Services-Bereich. Zürich ist dabei der wichtigste Schweizer Hotspot, gefolgt vom Kanton Zug und den Westschweizer Hotspots Genf und Waadt.

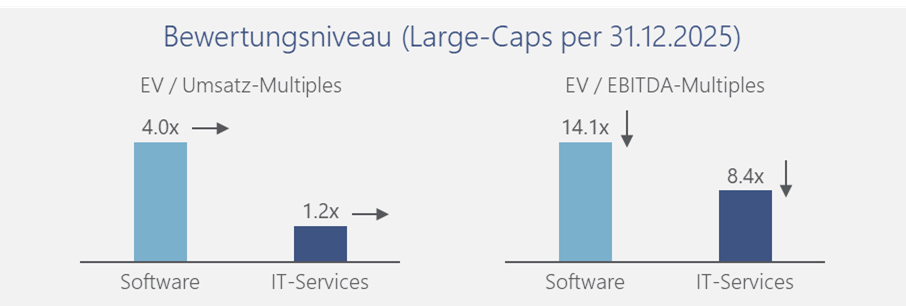

Software-Unternehmen werden nach wie vor mit höheren Multiples bewertet als Firmen im IT-Services-Bereich. In beiden Sub-Sektoren ist ein Rückgang bei den EV / EBITDA-Multiples gegenüber dem Vorjahr zu beobachten.

Die Detail-Analyse im IFBC Technology Report zeigt: Profitabilität schlägt aktuell „reines“ Wachstum bei etablierten Unternehmen; gleichzeitig bleibt Grösse ein relevanter Werttreiber, auch wenn Small-/Mid-Caps das Grössen-Premium durch Standardisierung, Pricing-Power und Umsatzvisibilität teilweise relativieren können. Sektorspezifische Analysen, Analystenerwartungen sowie weitere Insights finden Sie im vollständigen IFBC Technology Report 2025.

Fazit

Der Schweizer Software- und IT-Dienstleistungsmarkt befindet sich im Wandel. In diesem Umfeld schauen Käufer insbesondere auch auf die Qualität der IT-Architektur, die gezielte Integration künstlicher Intelligenz, die Skalierbarkeit, die Governance und die Umsatzqualität. Unternehmen, die ihre Geschäftsmodelle an den für sie relevanten technologischen Megatrends ausrichten, sind besser positioniert, um nachhaltig wettbewerbsfähig zu bleiben und stärken so ihre Attraktivität für strategische Partnerschaften und M&A-Aktivitäten.

Download: Technology Report – M&A Insights 2025

Mehr Informationen zu Mergers & Acquisitions.