.svg)

Warum Kundenbindung im liberalisierten Strommarkt zu einem entscheidenden Wettbewerbsfaktor wird.

Die geplante vollständige Öffnung des Schweizer Strommarkts wird vor dem Hintergrund eines möglichen Stromabkommens zwischen der Schweiz und der EU erneut intensiv diskutiert. Häufig steht dabei die Erwartung eines intensiven Wettbewerbs um Haushaltskunden im Zentrum. Die Erfahrungen aus anderen liberalisierten Energiemärkten deuten jedoch auf ein anderes Muster hin: Der wirtschaftliche Erfolg eines Energieversorgers entscheidet sich künftig weniger über die Neukundengewinnung als über die Fähigkeit, bestehende Kunden zu begeistern und langfristig zu binden.

Auch nach der potenziellen Marktöffnung bleibt die regulierte Grundversorgung in der Schweiz bestehen. Haushalte und kleinere Unternehmen mit einem Jahresverbrauch unter 50 MWh werden das Recht behalten, in der Grundversorgung zu bleiben oder dorthin zurückkehren zu können. Damit entsteht ein Marktmodell, das man aus anderen europäischen Ländern bereits kennt: ein offener Wettbewerbsmarkt – und gleichzeitig eine strukturell starke Stellung der bisherigen regionalen Versorger. Viele Energieversorger sind in einem solchen Marktszenario mit einer zentralen, strategischen Fragestellung konfrontiert: Wie lässt sich der bestehende Kundenstamm wirtschaftlich verteidigen, wenn die Kunden künftig einfacher den Anbieter wechseln können?

Ein Blick in andere europäische Strommärkte zeigt, dass bestehende Stromversorger ihre Marktposition entgegen vielen Prognosen langfristig behaupten konnten. In Deutschland beispielsweise ist der Strommarkt seit mehr als zwanzig Jahren vollständig liberalisiert. Dennoch wurden im Jahr 2023 noch rund 24% der Stromabsatzmengen im Haushaltssegment in der Grundversorgung abgesetzt. Weitere rund 38% entfielen auf Wettbewerbsverträge mit dem lokalen Grundversorger. Zusammen belieferten die lokalen, angestammten Versorger im betreffenden Jahr weiterhin rund 60 % des Haushaltsmarkts. Viele Kunden blieben ihrem bisherigen Anbieter treu, selbst wenn sie hätten wechseln können. Als Gründe werden namentlich die Trägheit der Kunden sowie die Betreuungsqualität der angestammten Versorger genannt.

Für Schweizer Stromversorger sind diese Erkenntnisse für die Vorbereitung auf die vollständige Marktöffnung zentral. Marktöffnung führt zwar zu Wettbewerb, aber nicht automatisch zu einer grossflächigen Verdrängung der lokalen Stromversorger. Der Wettbewerb dürfte primär zwischen etablierten regionalen Versorgern, einigen überregionalen Anbietern sowie spezialisierten Marktteilnehmern stattfinden.

Christian Hirzel, Partner bei IFBC: „Die geplante, vollständige Marktöffnung wird für Schweizer Stromversorger weniger ein Wettbewerb um Wachstum als vielmehr ein Wettbewerb um profitable Kundenbindung und operative Effizienz sein.“

Ein zweites Muster aus liberalisierten Energiemärkten ist die Marktkonzentration im Wettbewerbssegment. Grossbritannien liefert hierfür ein anschauliches Beispiel: Ende 2024 vereinten die sechs grössten Anbieter ca. 91% des Markts für Privatkunden («domestic customers»). Viele kleinere, stark auf den Energievertrieb spezialisierte Herausforderer wurden während der Energiekrise ab 2021 aus dem Markt gedrängt. Die Insolvenzen waren insbesondere auf ein unzureichendes Hedging, zu geringe Liquiditätsreserven sowie eine unzureichende Eigenkapitalbasis zurückzuführen. Des Weiteren verunmöglichte der regulatorisch definierte Preisdeckel die Überwälzung der gestiegenen Beschaffungskosten auf die Kunden.

Die Gründe für die in vielen Märkten beobachtbare Marktkonzentration im Energievertrieb liegen insbesondere in der wirtschaftlichen Struktur des Geschäfts.

Der Energievertrieb erfordert dabei insbesondere:

Diese Strukturen verursachen hohe Fixkosten. Anbieter mit grosser Kundenbasis können diese deutlich effizienter verteilen. Für kleinere Stromversorger wird es daher schwierig werden, ausserhalb ihres bisherigen Versorgungsgebiets signifikant zu wachsen. Viele Stromversorger werden sich daher darauf konzentrieren müssen, Strategien zu entwickeln sowie die Strukturen und Prozesse zu optimieren, um ihre bestehende Kundenbasis langfristig binden zu können.

Weiter dürfte der zunehmende Skalierungsdruck mittelfristig auch neue Kooperations- und Konsolidierungsmodelle fördern. Denkbar sind insbesondere gemeinsame Vertriebsplattformen, Kooperationen im Billing oder in der Energiebeschaffung sowie Zusammenschlüsse von Energieversorgern und Übernahmen.

Historisch war der Vertrieb für viele Schweizer Stromversorger kein strategisches Steuerungsfeld. Absatzmengen waren vergleichsweise stabil, Kunden wechselten kaum, und Preisstrukturen waren weitgehend reguliert. Mit der Marktöffnung wird sich diese Logik verändern. Künftig wird die Profitabilität des Haushaltsgeschäfts deutlich stärker von vertrieblichen Steuerungsgrössen beeinflusst werden.

Dazu zählen insbesondere:

Damit verändert sich auch die finanzielle Führung im Energievertrieb. Während bisher primär Absatzmengen und Energiebeschaffung im Fokus standen, gewinnen künftig Kundenwert, Kundenbindung und Vertriebsproduktivität an Bedeutung.

Die zentrale betriebswirtschaftliche Frage lautet damit: Wie viel Wert verliert ein Unternehmen, wenn ein Kunde wechselt – und wie viel darf es kosten, ihn zu halten?

Die volle Marktöffnung wird nicht nur den Vertrieb, sondern auch das Energiemanagement beeinflussen. Wenn Haushaltskunden und kleinere Gewerbekunden zukünftig einfacher zwischen Marktangebot und Grundversorgung wechseln können, wird die Absatzbasis volatiler. Das erschwert Prognosen für Beschaffung und Hedging.

Unternehmen müssen deshalb ihre Prozesse stärker integrieren:

Die Energiekrise in Grossbritannien in den Jahren 2021 und 2022 hat gezeigt, wie riskant Wachstumsstrategien im Stromvertrieb ohne robuste Beschaffungs- und Risikostrukturen sein können. Zahlreiche Anbieter mussten den Markt verlassen. Für Schweizer Stromversorger wird daher entscheidend sein, Vertrieb und Risikomanagement enger miteinander zu verzahnen. Gleichzeitig wird, wie aufgezeigt, die operative Effizienz zu einem zentralen Wettbewerbsfaktor.

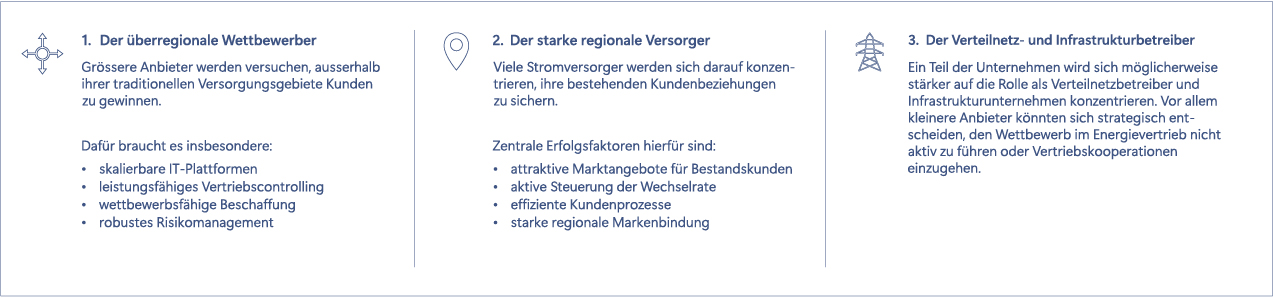

Vor diesem Hintergrund zeichnen sich für viele Energieversorger drei wahrscheinliche strategische Rollenmodelle ab.

Die geplante, vollständige Marktöffnung wird für Schweizer Stromversorger weniger ein Wettbewerb um Wachstum als vielmehr ein Wettbewerb um profitable Kundenbindung und operative Effizienz sein. Wie gut Stromversorger im wettbewerblichen Markt bestehen werden, wird sich insbesondere daran entscheiden, wie es ihnen gelingen wird, die folgenden Fähigkeiten aufzubauen:

Stromversorger, die diese Fähigkeiten beherrschen, werden ihre Marktposition auch in einem vollständig liberalisierten Strommarkt sichern können. Für kleinere und mittlere Stromversorger wird sich damit zunehmend eine strategische Grundsatzfrage stellen: Lässt sich die notwendige Skalierung im wettbewerblichen Vertrieb eigenständig erreichen – oder wird der strategische Schwerpunkt langfristig stärker auf Netzbetrieb, Infrastruktur und Kooperationen liegen?

Mehr Informationen zu Energy